総合ハイライト

- 営業利益率は通期で約26%と高水準を維持し、収益構造の質が向上しています。

- フリーキャッシュフローはプラス継続で、成長投資と株主還元の両立余地があります。

- 自己資本比率は70%台後半で実質無借金に近く、下方耐性が高いです。

- ROEは20%台半ばで、資本コストを十分に上回る収益性です。

企業概要

コラントッテは磁気ネックレスなどの医療機器認証を受けたヘルスケアアクセサリーを企画製造販売しています。アスリートとのコラボやデザイン性の高い商品群を展開し、スポーツ量販店とECを主販路に成長を続けています。

調べたところ60以上の選手・団体と契約を交わしており、選手たちの活躍を応援しているとのことです。選手から契約を希望されることも多いそうで、アスリートにはかなり人気があるようです。また、北斗の拳やスヌーピーなどとのコラボもしており、Webサイトをみているだけでほしくなってきます。

直近では定番商品のブラッシュアップと限定モデルの投入により平均販売単価を維持しながら数量を積み上げ、収益性の改善を進めています。広告宣伝はメリハリをつけた投下とし、チャネル別の在庫回転を厳密にモニタリングすることで欠品と過剰在庫の両リスクを抑制しています。

財務面では現金水準が厚く、自己資本比率が高い堅実なバランスシートを備えています。中長期ではブランド資産の強化と海外販路の拡充により新規顧客の獲得を目指し、商品ポートフォリオの最適化と生産・物流の効率化で安定成長を志向します。

個人的には、社名を関西弁の「肩、こらんとって」から命名していることに一番の衝撃を受けましたw

(出典:コラントッテ、医療機器である家庭用磁気治療の分野で5期連続増益 EC販売の加速・新市場開拓にも意欲)

財務状況

財務の全体像

2025年9月期の貸借対照表は総資産と株主資本がともに増加しています。自己資本比率は70%台後半で推移し、実質的に無借金に近い構造です。現金及び預金は20億円台で、運転資金と将来投資の原資に十分な余力があります。利益剰余金は着実に積み上がっており、資本金と資本剰余金の大きな変動はなく資本政策は安定的です。財務健全性の観点では、自己資本比率が高位でネット有利子負債はゼロ近辺、流動性も十分です。過度なレバレッジに依存せず、成長投資の余地を残す構造と評価します。ROEは20%台半ばと高水準で、内部留保を活用した再投資や機動的な株主還元の選択肢が確保されています。

貸借対照表の推移と特徴

- 総資産は右肩上がりで拡大しています。

- 株主資本と利益剰余金が一貫して増加し、自己資本比率は70%台後半を維持しています。

- 有利子負債は極小で、キャッシュ水準が厚く安全余裕度が高いです。

財務健全性の指標

- 自己資本比率はおおむね75%前後で、高い安全性を示します。

- ネットD/Eレシオは実質ゼロ近辺で、資本コストの低下に寄与します。

- ROEは25%前後で、自己資本の回転効率が良好です。

資本構成の評価

- 内部資金による成長が中心で希薄化リスクは限定的です。今後は成長投資と還元の最適配分がテーマになります。

キャッシュフローと運転資本

キャッシュフローの概況

2025年9月期は営業キャッシュフローが増加し、投資キャッシュフローは小幅なマイナスにとどまりました。財務キャッシュフローは配当支払い等でマイナスですが、フリーキャッシュフローは大きくプラスで着地しています。期末の現金残高は前期比で増加し、平時運転と成長投資の双方に十分な手元資金を確保しています。

営業・投資・財務の分解

- 営業CFは売上増と利益率改善が寄与し、プラス幅が拡大しています。

- 投資CFは選択と集中でマイナス幅を抑制しています。

- 財務CFは配当金支払いが中心で、必要に応じて自己株式取得も選択肢です。

運転資本の効率性

- 売上債権、棚卸資産、仕入債務の回転を管理し、運転資本回転期間は安定しています。

- 在庫は繁忙期前の積み上げと販売後の減少が季節的に見られますが、過剰の兆候は限定的です。

フリーキャッシュフローと見通し

- フリーCFはプラス継続が見込まれます。利益率改善と投資抑制のバランスで安定確保が可能です。

- 海外販路拡大と新製品開発に伴う投資があっても、当面は手元資金の範囲で十分に賄える見通しです。

収益性と効率性

売上総利益率は安定し、営業利益率は20%台半ばで推移しています。販管費率の最適化と製品ミックスの改善により営業レバレッジが効いています。

2025年9月期通期の営業利益率は約26%で前期から改善しています。純利益率も安定しており、税負担や特別損失の影響は限定的です。

ROEは25%前後、ROAは19%前後で資本効率は高水準です。資本コストを十分に上回る収益性が確認でき、ROICの観点でもプラスのスプレッドを確保しています。

事業セグメントは単一に近い構成で、主力製品群のミックス改善が全社収益性に直結します。

業界動向

国内のウェルネス・ヘルスケアアクセサリー市場は、スポーツと日常ケアの両需要に支えられ、中長期で緩やかな拡大が見込まれます。人口動態の変化により体ケアへの支出は底堅く、世界的にもセルフケア製品の需要は続いています。

競合環境は多数ブランドが並立する分散市場で、差別化はブランド認知、医療機器認証、装着感とデザイン、価格帯のバランスに依存します。ECチャネルの成長により、レビューやSNSによる拡散が新規顧客獲得に影響します。

為替や物流コストの変動は原価に影響するため、価格改定と調達の多様化が課題です。広告投資のROI管理、季節イベント向けの限定モデル戦略、在庫回転の高度化が勝ち筋となります。

事業リスク

- 需要の季節性と景気連動により、四半期ごとの売上変動が発生します。

- 素材や物流費の上昇は粗利率の圧迫要因です。

- 競合の値下げや模倣品の拡散はブランド価値の毀損リスクを伴います。

- 広告投資の効果が想定を下回る場合、短期的に利益率が低下します。

- 海外展開の本格化に伴い、法規制や品質基準への対応コストが増加する可能性があります。

将来の成長

既存主力の磨き込みと新カテゴリの拡張で売上を押し上げつつ、粗利率の維持と販管費の効率運用で高収益を維持する計画です。

EC直販の強化で顧客生涯価値の最大化を図り、在庫最適化とサプライチェーン高度化でキャッシュ創出力を高めます。

海外はアジア中心にパートナー開拓を進め、限定モデルやコラボ企画でブランドの新陳代謝を促します。

資本政策面ではフリーCFの範囲で株主還元と成長投資を両立可能です。ROEの20%台維持を目標に、製品ミックスの進化と価格戦略を組み合わせる現実的なシナリオを描きます。

まとめ

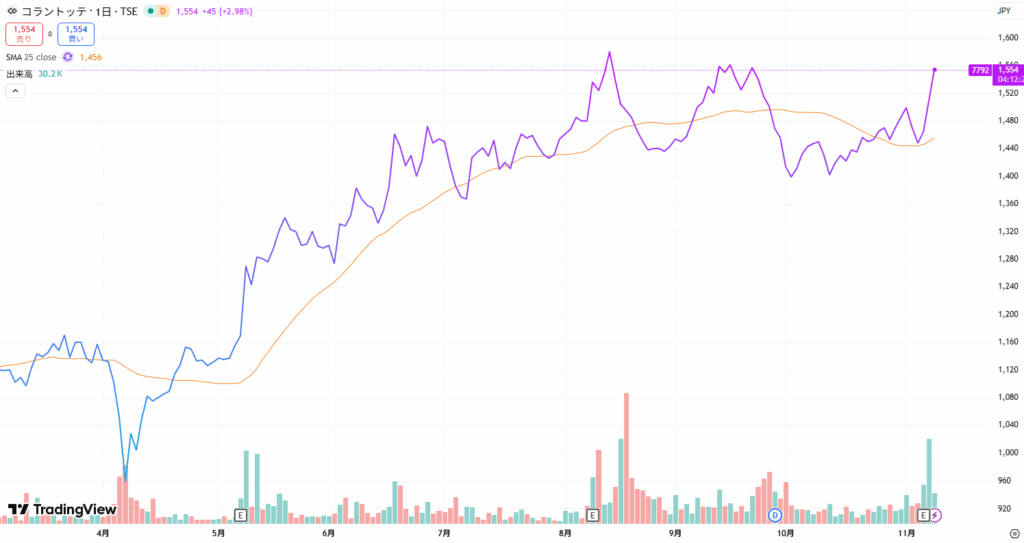

コラントッテ(7792)株価チャート Trading View より

コラントッテ(7792)は、

・営業利益率20%台半ば〜後半

・フリーキャッシュフローのプラス継続

・自己資本比率70%台後半・実質無借金に近い財務

・ROE20%台半ばの高い資本効率

という特徴から、「小型・ブランド株としては収益性と財務健全性のバランスが良い企業」という印象を持ちました。

一方で、広告投資やコラボ企画の成否、競合環境、原価・物流コストなどの変動によって、短期的な利益や株価のブレも想定されます。季節性やイベント性が強いビジネスモデルであることも踏まえると、四半期ごとの数字にはある程度の振れを許容する視点が必要になりそうです。

参考URL

「投資にはリスクが伴います。本記事の内容は情報提供を目的としており、特定の投資を推奨するものではありません。投資判断はご自身の責任で行ってください。」

コメント